住宅購入時に貯金は手元に手取り収入の3〜4ヶ月分残すことが一般的です。

私自身は7年前に家を建てました。貯金が少なかったことと、子どもの養育費が年々増額するのではと予想し、全額ローンでローン審査をしました。

全額ローンで支払ったため、貯金にはほとんど手をつけませんでした。

私の事例については一般的ではないので最後に少しご紹介します。

貯金を削ってでもローン額をできる限り下げた方が良いのではと思うかも方もおられます。

「貯金を手元に残すのはなぜか」

「そもそもマイホーム購入にかかる費用はいくらか」

「安心して購入できるようするための貯金額はいくらか」

こんな疑問を持っている方もいるのではないでしょうか。

せっかくマイホームを購入するのであれば、疑問を全て解消してから購入したいでしょう。

そのために役立てばと思い、書きました。

住宅購入時に貯金は手元にいくら残す!?かかる費用を確認

会社員の方は手取り月収で3〜4ヶ月分、自営業の方は6ヶ月分が手元に残す貯金金額の理想です。

住宅購入にはさまざまな費用がかかります。

例 : 物件価格:5000万円(土地部分:2500万円、建物部分:2500万円)の場合

→ 約 100万円別途必要となります。

【内訳】 売買契約書印紙代:1万円 建設工事請負契約書印紙代:1万円 所有権保存・移転の登記費用:46万2500円 ( 建物:2500万円×0.15%【所有権保存登記】)+( 土地:2500万円×1.5%【所有権移転登記】)+( 5万円【司法書士への報酬】 ) 建物表題登記費用:9万円 火災・地震保険料:13万円 水道負担金:30万円

建物と土地以外にかかる費用を事前に把握しておくことが必要です。

私自身がそうだったのですが、思っている以上に別途必要になる経費があります。

またこの約100万円は、事務手続き上早く支払う必要性がある場合もあります。

そのため、住宅購入を契約する前に使える手持ち金としてしっかり確保しておくことが大切です。

住宅購入時に貯金は手元にいくら残す!?何のための貯金なのか

いざという時のために貯金を残す必要性あります。

例えば

「病気や怪我で働けなくなる」

「急に仕事がなくなる」

「家電が壊れ買い替えが必要になる」

「急に高額の支払いが必要となった」

「身内に不幸が起こる」

など、イレギュラーなことが急遽起こる可能性もあります。そんな時にもし貯金がなければ対応できません。

手元にお金がないとなれば、住宅ローン以外でのお金の借り換えが必要になってしまいます。

一般的に住宅ローンの金利は他のローンの金利よりも低いと言われています。

そのため他から借りる必要があるなら、その分住宅ローンを多く借りた方が結果的には安上がりになります。

また自営業の方の方が貯金しておく必要のある貯金が多いのは「失業手当」がないからです。

急に仕事がなくなった時のために貯金を残しておく必要があります。

マイホーム購入時の貯金平均額

マイホーム購入時の貯金平均額は 500万円程度ではないかと考えられます。

その理由はマイホーム購入をする年代は30代が多いことからいえます。

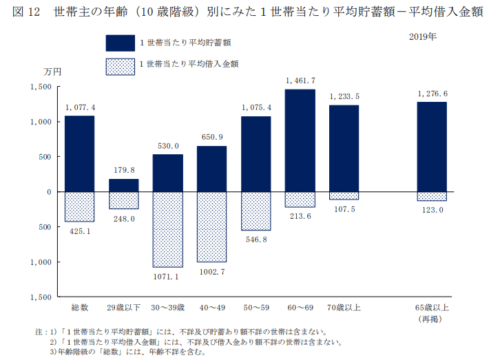

下記のグラフは厚生労働省「「2019年国民生活基礎調査の概況」II 各種世帯の所得等の状況」に記載されたものになります。

引用:厚生労働省「「2019年国民生活基礎調査の概況」II 各種世帯の所得等の状況」

30代の平均貯金額が530万円であることがわかります。また20代や40代以上にも購入者はいます。

20代は300万円以下、40代が600万円以上であることから考えると500万円程度ではないかと考えます。

また月収30万円だとすると

4ケ月分:120万円 物件価格以外の住宅購入費用:100万円 ローン審査等の事務経費 :約10万円

上記内訳より約230万円必要となります。これは500万円の額内の金額であることもわかります。

しかしこれはあくまでデータから考えられるだけであって、実際はもっと低いのではと考えます。

(私は30代ですが、500万円も貯金ありません。)

まとめ

- 住宅購入時に手元に残すべき貯金額

- 会社勤めの方 :月収の3〜4ケ月分

- 自営業の方 :月収の6ケ月分

- 住宅購入時には物件価格以外に100万円以上必要となる。

- なぜ貯金を残す必要があるのかは、仕事がなくなったりなど、いざというときのため。

- 住宅購入時の貯金平均額は約500万円

今回は一般的なデータからいえることを紹介しました。しかしこのケースに充てはならない場合も多くあります。ちなみに私の場合

購入時期 :20代後半 その時の貯金 :100万円以下 住宅ローン :3500万円(前金なし)

上記で紹介したケースに全く当てはまりません。各家庭によって事情は異なります。

個人的には今は低金利なため、ローン額は多くても良いのではと思います。

住宅の購入を検討される場合はフィナンシャルプランナーに相談されることをおすすめします。

不安な点を全て解決してマイホーム購入をしてほしいです。